Was ist ein Internes Kontrollsystem (IKS)?

Warum ist ein Internes Kontrollsystem wichtig?

Ein Internes Kontrollsystem (IKS) ist ein wichtiges Kontroll- und Überwachungsinstrument für die Geschäftsführung einer mittelständischen Unternehmung, um den Unternehmenserfolg bei steigenden Anforderungen hinsichtlich Compliance und Rendite, als auch Internationalisierung der Märkte, zu sichern.

Die Notwendigkeit eines IKS ergibt sich dem HGB und den Grundsätzen zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) und lässt sich zudem aus dem KonTraG, AktG, BilMoG und GmbHG ableiten.

Ziele, Grundprinzipien und Bestandteile eines Internen Kontrollsystems (IKS)?

Ziele eines IKS

Ein IKS dient der Umsetzung der folgenden 4 Ziele:

- Sicherung des materiellen und immateriellen Unternehmensvermögens

- Gewährleistung der Ordnungsmäßigkeit und Zuverlässigkeit der Rechnungslegung

- Wirtschaftlichkeit von Geschäftsprozessen und Organisationsstrukturen

- Einhaltung von internen Richtlinien und externen Vorschriften

Die vier IKS-Grundprinzipien

Ein effektives IKS berücksichtigt die folgenden vier Prinzipien:

- Transparenz-Prinzip – Die wesentlichen Geschäftsprozesse sollten definiert, dokumentiert und kommuniziert sein. Somit stellt ein IKS Transparenz her und erlaubt es Mitarbeitern entlang des Soll-konzepts zu agieren und Dritten die Einhaltung des Sollkonzepts zu beurteilen.

- Vier-Augen-Prinzip – Kein wesentlicher Geschäftsvorfall bzw. wesentliche Entscheidung sollte ohne Kontrolle durchgeführt werden. Es muss eine zweite Person eingebunden sein, etwa für die Freigabe von Rechnungen.

- Funktionstrennungs-Prinzip – Vollziehende (z. B. Wareneingang und -ausgang), verbuchende (z. B. Finanzbuchhaltung, Lagerbuchhaltung) und verwaltende (z. B. Lagerverwaltung) Tätigkeiten, die innerhalb eines Unternehmensprozesses vorgenommen werden, sollen nicht in einer Hand vereinigt sein.

- Mindestinformations-Prinzip: Mitarbeiter sollten nur über die Informationen verfügen, die sie für ihre jeweilige Arbeitsaufgabe benötigen.

Bestandteile eines Internen Kontrollsystems

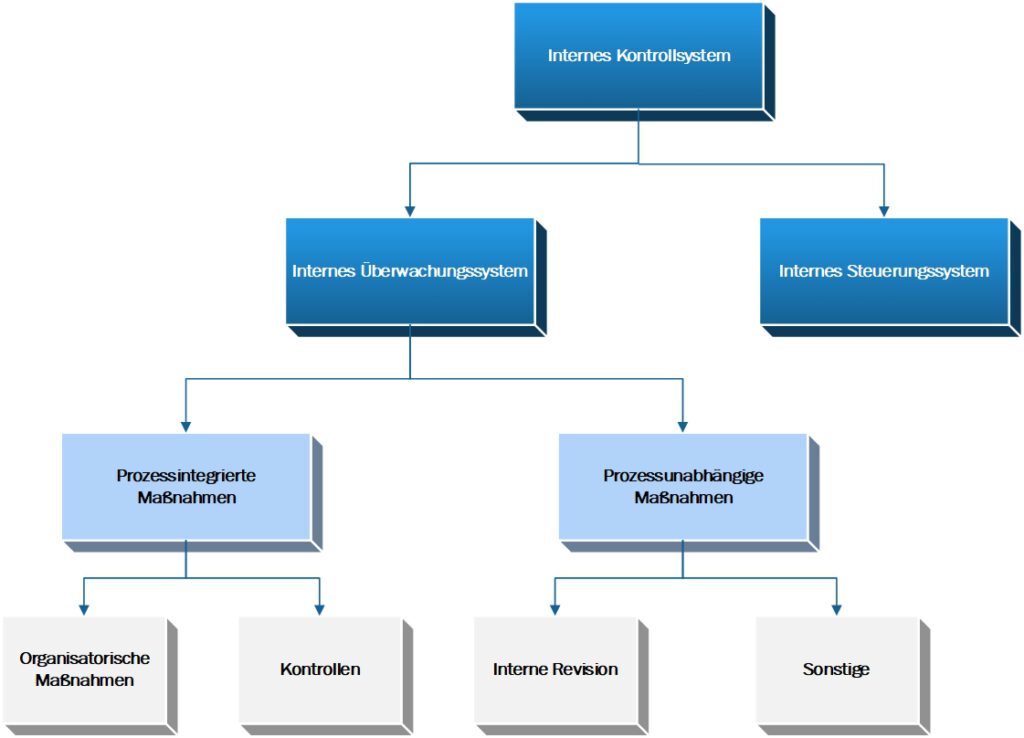

Ein IKS besteht im Wesentlichen aus dem Internen Steuerungssystem und dem Internen Überwachungssystem1. Letzteres besteht aus den folgenden zwei Komponenten:

(1) Prozessintegrierten Überwachungsmaßnahmen:

- Organisatorischen Sicherungsmaßnahmen zur Vermeidung von Fehlern (z.B. Richtlinien und Formulare, Funktionstrennung und IT gestützte Berechtigungskonzepte usw.)

- Kontrollen – manuelle, automatische, präventive und aufdeckende (z.B. IT-integrierte Kontrollen; Durchsicht und Genehmigungen, Kontenabstimmungen usw.)

(2) Prozessunabhängigen Überwachungsmaßnahmen:

- Interne Revision

- Aufsichts- bzw. Verwaltungsrat

- Prüfungsausschuss (Audit Committee)

- Abschlussprüfer

Vgl. IDW Prüfungsstandard 261, Seite 7 ff.

Nach dem amerikanischen COSO Modell besteht ein IKS aus den folgenden 5 Komponenten:

- Kontrollumfeld – herrschende Unternehmenskultur, Führungsstil, Ethische Werte, Rollen und Verantwortlichkeiten, Performancemanagement usw.

- Ziele & Risiken – Abteilungs- und Prozessziele sowie korrespondierende Risiken, die die Erreichung der Ziele negativ beeinflussen können

- Kontrollaktivitäten – Aktivitäten zur Verringerung oder Vermeidung der identifizierten Risiken

- Information & Kommunikation – Aufbereitung und Kommunikation von relevanten Informationen an zuständige Mitarbeiter

- Überwachung – prozessintegrierte Aktivitäten zur Überprüfung der Wirksamkeit des IKS