Aufbau / Einführung Internes Kontrollsystem (IKS) im Mittelstand

- Sie wurden mit dem Aufbau eines Internen Kontrollsystems betraut und suchen einen externen Partner, der Sie bei der Konzeption und Umsetzung unterstützt?

- Sie sind Vorstand oder Kaufmännischer Leiter und möchten eine modernes Internes Kontrollsystem aufbauen und suchen fachmännsiche Unterstützung bei der Konzeption und Umsetzung?

Warum ist ein Internes Kontrollsystem im Mittelstand wichtig?

Ein Internes Kontrollsystem (IKS) ist ein wichtiges Kontroll- und Überwachungsinstrument für die Geschäftsführung einer mittelständischen Unternehmung, um den Unternehmenserfolg bei steigenden Anforderungen hinsichtlich Compliance und Rendite, als auch Internationalisierung der Märkte, zu sichern.

Die Notwendigkeit eines IKS ergibt sich dem HGB und den Grundsätzen zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) und lässt sich zudem aus dem KonTraG, AktG, BilMoG und GmbHG ableiten.

Ziele und Bestandteile eines IKS

Ein IKS dient der Umsetzung der folgenden 4 Ziele:

- Sicherung des materiellen und immateriellen Unternehmensvermögens

- Gewährleistung der Ordnungsmäßigkeit und Zuverlässigkeit der Rechnungslegung

- Wirtschaftlichkeit von Geschäftsprozessen und Organisationsstrukturen

- Einhaltung von internen Richtlinien und externen Vorschriften

Ein IKS beinhaltet im Wesentlichen ein Internes Steuerungssystem und ein Internes Überwachungssystem. Letzteres besteht aus den prozessunabhängigen und prozessintegrierten Komponenten. Diese bestehen aus:

- Organisatorischen Sicherungsmaßnahmen zur Vermeidung von Fehlern (z.B. Richtlinien und Formulare, Funktionstrennung und IT gestützte Berechtigungskonzepte usw.)

- Kontrollen – manuelle, automatische, präventive und aufdeckende (z.B. IT-integrierte Kontrollen; Durchsicht und Genehmigungen, Kontenabstimmungen usw.)

Nach dem amerikanischen COSO Modell besteht ein IKS aus den folgenden 5 Komponenten:

- Kontrollumfeld – herrschende Unternehmenskultur, Führungsstil, Ethische Werte, Rollen und Verantwortlichkeiten, Performancemanagement usw.

- Ziele & Risiken – Abteilungs- und Prozessziele sowie korrespondierende Risiken, die die Erreichung der Ziele negativ beeinflussen können

- Kontrollaktivitäten – Aktivitäten zur Verringerung oder Vermeidung der identifizierten Risiken

- Information & Kommunikation – Aufbereitung und Kommunikation von relevanten Informationen an zuständige Mitarbeiter

- Überwachung – prozessintegrierte Aktivitäten zur Überprüfung der Wirksamkeit des IKS

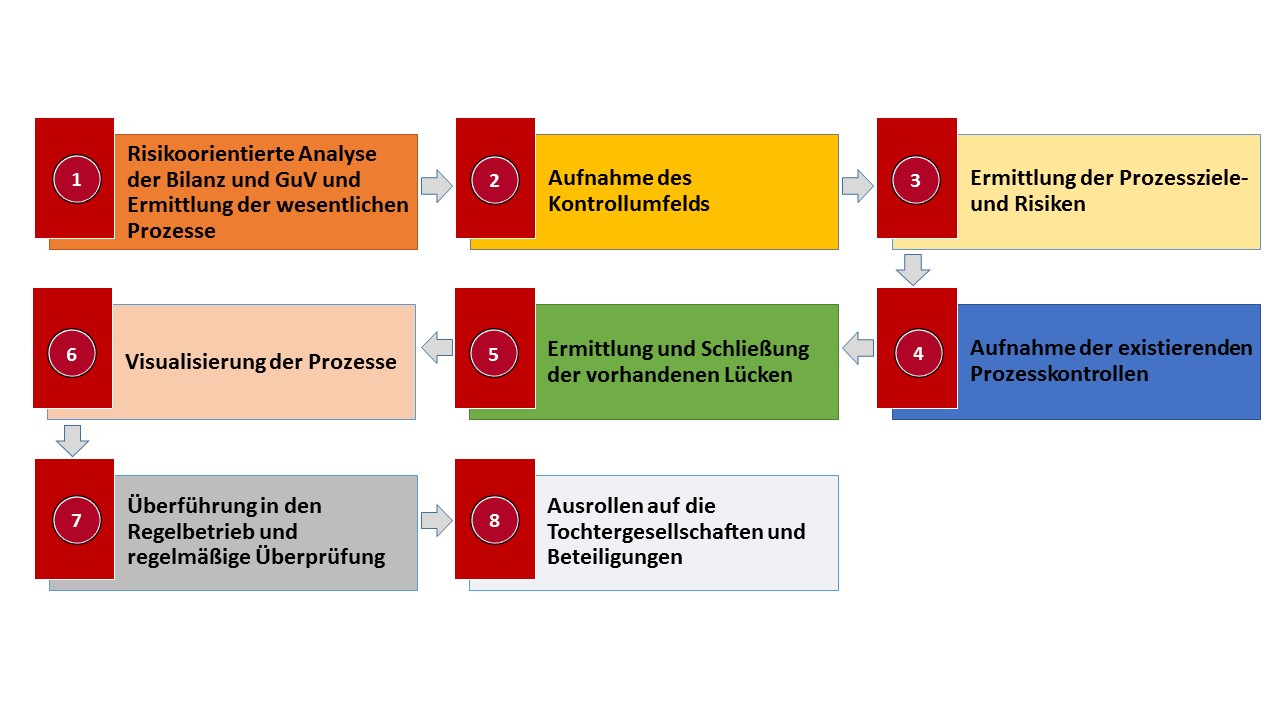

Vorgehensweise

Ich empfehle Ihnen den modularen Aufbau eines Internen Kontrollsystems im Mittelstand in den folgenden 8 Schritten:

- Risiko-orientierte Analyse der Bilanz- und GuV-Positionen und Ermittlung der wesentlichen Prozesse

- Aufnahme des Kontrollumfeldes

- Ermittlung der Prozessziele und -risiken

- Aufnahme der existierenden Prozesskontrollen

- Ermittlung und Schließung vorhandener Lücken

- Dokumentation und Visualisierung der Prozesse und Kontrollen

- Überführung in den Regelbetrieb und regelmäßige Überprüfung

- Ausrollen auf die wesentlichen Tochtergesellschaften und Beteiligungen

Bild: In 8 Schritten zu einem Internen Kontrollsystem im Mittelstand

Bild: In 8 Schritten zu einem Internen Kontrollsystem im Mittelstand

Dienstleistungen:

- Einführung eines dokumentierten Internen Kontrollsystems

- Prüfung des IKS in Prozessen (z.B. Einkauf, Vertrieb, Logistik, Personalwesen usw.)

- Prüfung von IKS in Ihren Tochtergesellschaften

Informationen zum Thema:

- Artikel „Einführung eines Internen Kontrollsystems im Mittelstand“, November 2016 in der online Zeitung „Mittelstand-Nachrichten.de“

- Laden Sie sich kostenlos den Artikel „Einführung eines Internen Kontrollsystems im Mittelstand“ hier als pdf herunter: Download